காப்பீட்டுத் திட்டங்களின் வகைகள் – ஒரு சிறு விளக்கம்

வெ. சுப்ரமணியன்

காப்பீட்டுத் திட்டங்கள் (Insurance plans) குறித்து மக்களிடையே போதிய விழிப்புணர்வு இல்லை. இன்னும் பொதுமக்களில் பலருக்கும் ஆயுள் காப்பீடு (Life Insurance), விபத்துக் காப்பீடு (Accidental Insurance) மற்றும் ஆரோக்கியக் காப்பீடு (Health Insurance) ஆகியவற்றுக்கிடையில் உள்ள வேறுபாடுகளைக் குறித்த சரியான புரிதல் இல்லை.

சில மாதங்களுக்கு முன் சென்னையில் ஒரு பிரபல மருத்துவமனையின் சேர்க்கைப் பிரிவில் (admission section) எனக்கு முன் ஒரு நடுத்தர வயதுப் பெண்மணி நின்றிருந்தார். அவர் அங்கிருந்த பணியாளருடன் ஆங்கிலத்தில் சரளமாக உரையாடியதிலிருந்து அவர் படித்த பெண்மணி என்று ஊகித்துக் கொண்டேன். அவர் தன்னுடைய கணவரை இதய அறுவைச் சிகிச்சைக்காக உள் நோயாளியாக சேர்க்கை பெற வேண்டி அங்கு வந்திருப்பதையும் அவருக்கும் மருத்துவமனை ஊழியருக்கும் இடையில் நடந்த உரையாடல்கள் வாயிலாக அறிய முடிந்தது.

மருத்துவமனை ஊழியர் அவரிடம் சேர்க்கைக்காக இருபதாயிரம் ரூபாய் முன்பணமாக செலுத்தும்படி கூறினார். அதற்கு அந்தப் பெண்மணி தன்னிடம் நாற்பது இலட்ச ரூபாய்க்குக் காப்பீடு (Insurance) உள்ளது ஆகவே முன்பணம் செலுத்தாமல் அனுமதிக்க வேண்டும் என்று சொன்னார்.

அவரது கருத்தை ஏற்றுக் கொண்ட மருத்துவமனை ஊழியர், அவரது கணவருக்கு ஆரோக்கியக் காப்பீடு (Health insurance) இருந்தால் முன்பணம் கட்ட அவசியம் இல்லை. இருப்பினும் சம்பந்தப்பட்ட காப்பீட்டு நிறுவனத்திடம் (Insurance company) சேர்க்கைக்கு முன்னதாகவே விண்ணப்பித்து முன் அனுமதி பெற்றிருக்க வேண்டும். ஆகவே அருகில் உள்ள காப்பீடு மேசையில் (Insurance desk) உரிய படிவங்களைப் பெற்றுத் தவறின்றிப் பூர்த்தி செய்து கூடவே உரிய காப்பீட்டு ஆவணங்களின் நகல்களையும் (copies of policy document) இணைத்துத் தர வேண்டும் என்று கூறி எதிர்வரிசையில் இருந்த காப்பீட்டு மேசைக்குச் செல்லும்படி கூறினார்.

காப்பீட்டு மேசையில் பணியிலிருந்த ஊழியர் அந்தப் பெண்மணியிடம் தேவையான படிவங்களை வழங்கிய பின் காப்பீட்டு நிறுவனம் மற்றும் காப்பீட்டின் அளவு குறித்து மேலோட்டமாக அறிந்து கொள்வதற்காகக் காப்பீட்டு நிறுவனம் வழங்கியுள்ள கடைசியாகச் செலுத்திய தவணைக் தொகை ரசீது அல்லது அதன் நகலைத் தரக் கோரினார். அந்தப் பெண்மணி உடனே எடுத்துக் கொடுத்த ஆவணங்கள் ஆயுள் காப்பீட்டு எல்லாம் ஆவணங்களே (Life insurance policy document). அவற்றில் எதுவுமே ஆரோக்கியக் காப்பீட்டு ஆவணங்கள் (Health insurance documents) இல்லை. கல்வியறிவு உள்ளவர்களுக்கே இந்த வேறுபாடுகள் புரிவதில்லை.

நான் ஆயுள் மற்றும் ஆரோக்கியக் காப்பீட்டு ஆலோசகராக (Insurance Advisor) இரு வேறு தனியார் நிறுவனங்களில் பணியாற்றுகிறேன். இருப்பினும் பொதுவெளியில் கட்டுரை எழுதும்போது சார்பற்று நடுநிலையான தகவல்களை மட்டுமே அளிக்க வேண்டும் என்பதால் இதில் நான் சார்ந்துள்ள நிறுவனங்களைக் கட்டுரையில் எங்கும் குறிப்பிடவில்லை.

இந்தக் கட்டுரை விழிப்புணர்வு நோக்கில் மட்டுமே எழுதப்பட்டது. ஆகவே எடுத்துக்காட்டாகப் பயன்படுத்தும் விவரங்களும் தரவுகளும் வியாபார நோக்கில் தரப்பட்டவை அல்ல. அதே போல் எந்த ஒரு தனிப்பட்ட காப்பீட்டு நிறுவனத்தின் விளம்பரத்திற்காகவும் கட்டுரை எழுதப்படவில்லை. இக் கட்டுரை பல்வேறு வகை காப்பீட்டுத் திட்டங்களை மேலோட்டமாகப் பறவையின் கண்பார்வையில் (Bird’s eye view) காட்டும். கூடுமானவரை பொதுமக்கள் பல்வேறு காப்பீட்டுத் திட்டங்களுக்கு இடையிலான வேறுபாடுகளை அறிந்து கொண்டு பயனடைய வேண்டும் என்பதே கட்டுரையின் மைய நோக்கமாகும். கட்டுரையில் சொல்லப்பட்டவை அனைத்தும் சட்டபூர்வமான ஆதாரமாக எடுத்துக் கொள்ளத் தகுதி வாய்ந்தவை அல்ல. சரியான வழிகாட்டலுக்கு உங்களின் காப்பீடு ஆலோசகரையோ அல்லது நீங்கள் தேர்வு செய்யும் காப்பீட்டு நிறுவனத்தின் விற்பனைப் பிரதிநிதியையோ அணுகவும்.

நம் நாட்டில் அரசு மற்றும் தனியார் வங்கிகளின் செயல்பாடுகளை எவ்வாறு இந்திய ரிசர்வ் வங்கி (Reserve Bank of India) கட்டுப்படுத்தி வழி நடத்துகிறதோ அதைப் போலவே அனைத்து வகையான காப்பீட்டு நிறுவனங்களையும் இந்தியக் காப்பீட்டு ஒழுங்குமுறை மற்றும் மேம்பாட்டு ஆணையம் (Insuranace Regulatory and Development Authority of India – IRDAI) என்ற சட்டப்பூர்வமான அமைப்பு கட்டுப்படுத்தி வழி நடத்துகிறது.

காப்பீட்டுத் துறையில் தற்போது இயங்கிக் கொண்டிருக்கும் நிறுவனங்களின் எண்ணிக்கை 57. இவை அனைத்தும் இந்தியக் காப்பீட்டு ஒழுங்குமுறை மற்றும் மேம்பாட்டு ஆணையத்தில் பதிவு செய்யப்பட்டவை.

இவற்றில் 24 ஆயுள் காப்பீடு நிறுவனங்கள் (Life Insurance companies) உள்ளன. இவற்றில் ஆயுள் காப்பீட்டுக் கழகம் ( Life Insurance Corporation of India) மட்டுமே அரசு நிறுவனம். மற்றவை அனைத்தும் தனியார் காப்பீட்டு நிறுவனங்களே.

ஆயுள் காப்பீடு அல்லாத பிற காப்பீட்டு நிறுவனங்கள் (Non – life insurance companies) மொத்தம் 33. இவற்றில் 6 காப்பீட்டு நிறுவனங்கள் அரசு நிறுவனங்கள்.

இவை தவிர ஒரே ஒரு மறு காப்பீட்டு நிறுவனமும் (Reinsurance company) உள்ளது. இது ஒரு அரசு நிறுவனம்.

இவை தவிர அஞ்சலக ஆயுள் காப்பீட்டுத் திட்டம் (Postal Life Insurance) மத்திய, மாநில அரசு ஊழியர்களுக்காக மட்டுமே நடத்தப்படுகிறது.

ஆயுள் காப்பீடு குறித்து முதலில் காண்போம்.

ஆயுள் காப்பீட்டுத் திட்டம் என்பது, ஒரு குடும்பத்தில் முதன்மையானவர் குடும்பத்தை நடத்த வருவாய் ஈட்டுபவராவார். வருவாய் ஈட்டும் அந்தக் குடும்பத்தின் தலைவர் துரதிருஷ்டவசமாக இறக்க நேரிட்டால், அக் குடும்பத்தின் நிதி நிலைமையைப் பராமரித்துப் போதுமான உணவைப் பெற வழி வகை செய்யும் பொருட்டு ஏற்படுத்தப்பட்டுள்ளது.

நம் நாட்டில் ஆயுள் காப்பீட்டில் பல வகைகள் புழக்கத்தில் உள்ளன. இவை குறித்து சுருக்கமாகக் காண்போம்.

1) பிற கூறுகள் ஏதுமற்ற காலக் காப்பீடுத் திட்டம் ( Pure Term insurance policy)

இத்திட்டத்தின் கீழ் குறிப்பிட்ட கால அளவுகளில் அதாவது 10, 20, 30 அல்லது இன்னும் கூடுதலான ஆண்டுகளுக்கு காப்பீடு எடுத்துக் கொள்ளலாம்.

இத்திட்டம் ஆயுள் காப்பீட்டை மட்டுமே கொண்டுள்ளதால் இதில் சேமிப்புக் கூறு (savings component) இல்லை. இதனால் பிற ஆயுள் காப்பீட்டுத் திட்டங்களைப் போல இதிலிருந்து முதிர்வுப் பலன் (maturity benefits) எதுவும் கிடைக்காது.

இதனால் மற்ற ஆயுள் காப்பீட்டுத் திட்டங்களைக் காட்டிலும் மிக அதிகமான காப்பீட்டுத் தொகைக்கும் மிகக் குறைந்த தவணைக் தொகையே செலுத்தினால் போதுமானதாக இருக்கும்.

2) தவணைத் தொகையைத் திரும்பப் பெறும் காலக் காப்பீடுத் திட்டம் (Term insurance policy with return of premium)

இந்தத் திட்டத்தில் காப்பீடு எடுத்துக் கொண்டவர் ஆரோக்கியமான வாழ்க்கை முறையைக் கடைப்பிடித்து வாழ்ந்து காப்பீட்டுக் காலத்திற்குப் பின்னரும் உயிர் வாழும் நேர்வில் (survival) அவர் செலுத்திய தவணைக் தொகை முதிர்வின் போது (maturity) முழுமையாகத் திரும்பத் தரப்படும்.

கால காப்பீட்டுத் திட்டத்திற்கும், தவணைக் தொகையைத் திரும்பப் பெறும் காப்பீட்டுத் திட்டத்திற்கும் செலுத்தும் தவணைத் தொகையில் பெரும் வேறுபாடு உண்டு. இதனைக் கீழ்வரும் அட்டவணை தெளிவுபடுத்தும்.

Comparison chart courtesy: Business today

3) யூலிப் திட்டங்கள் (unit linked insurance plans)

ஒருசிலர் ஆயுள்காப்பீட்டிற்கா அல்லது சேமிப்பிற்கா எதற்கு முக்கியத்துவம் அளிப்பது என்பது குறித்து தெளிவாக முடிவெடுக்க முடியாமல் குழப்பமான மனநிலையில் இருப்பார்கள். யூலிப் திட்டங்கள் இவர்களைப் போன்றவர்களைக் கருத்தில் கொண்டு உருவாக்கப்பட்டவை. யூலிப் காப்பீட்டுத் திட்டங்கள் காப்பீடுதாரருக்கு ஒரே திட்டத்தின் கீழ் ஆயுள் காப்பீட்டையும், சேமிப்பையும் தரக் கூடியவை. இத்திட்டங்களின் மூலம் செலுத்தும் காப்பீட்டுத் தவணைத் தொகையைக் குறைந்தபட்சம் ஐந்தாண்டுகளுக்கு முன்பாகத் திரும்பப் பெற முடியாது.

செலுத்தப்படும் காப்பீட்டுத் தவணைத் தொகை காப்பீட்டு கூறு (Insurance component) மற்றும் சேமிப்புக் கூறாக (savings component) பங்குச் சந்தை முதலீடு என்று இரண்டு கூறுகளை உடையதாக இருக்கும். எந்தெந்த பரஸ்பர நிதிகளில் எந்த விழக்காடு அளவில் முதலீடு செய்ய வேண்டும் என்பதைக் காப்பீட்டாளர் முடிவு செய்யலாம். காப்பீட்டு நிறுவனம் குறிப்பிட்ட பரஸ்பர நிதிகளில் ( mutual fund schemes) முதலீடு செய்து அலகுகளாக (Units) மாற்றிக் காப்பீட்டாளரின் கணக்கில் வைத்துக் கொள்ளும். காப்பீட்டாளர் தன்னுடைய விருப்பத்திற்கேற்ப பரஸ்பர நிதிகளையோ அல்லது முதலீட்டின் விழுக்காட்டையோ குறிப்பிட்ட கால இடைவெளிகளில் மாற்றம் செய்து கொள்ள முடியும் (switching). காப்பீட்டுக் காலம் முடியும் முன் ஐந்தாண்டுகளுக்குப் பின்பு எப்போது வேண்டுமானாலும் பரஸ்பர நிதி அலகுகளின் அன்றைய மொத்த சொத்து மதிப்பின் (Net Asset Value – NAV) அடிப்படையில் காப்பீட்டைச் சரண் செய்து முழுவதுமாகப் பணமாகத் திரும்பப் பெற்றுக் கொள்ள முடியும்.

நீண்டகாலம் இத்தகைய திட்டங்களில் நீடித்திருப்பதே நல்ல பலன்களைத் தரும். மேலும் பங்குச் சந்தையில் முதலீடு செய்வது குறித்துப் போதிய அனுபவம் இல்லாதவர்களும் அதில் ஒரளவுக்குப் பாதுகாப்பான முதலீடு செய்வதற்கான நல்ல வாய்ப்பை யூலிப் காப்பீட்டுத் திட்டங்கள் வழங்குகின்றன.

4) காலவரை ஈட்டுறுதித் திட்டங்கள். (Endowment insurance plans)

இந்த வகையான காப்பீட்டுத் திட்டங்கள் காப்பீட்டையும் சேமிப்பையும் ஒருங்கே தரக்கூடியவை. நீண்டகால நிதி இலக்காக ( financial goal) அடைய நினைக்கும் தொகையை சிறுசிறு தவணைகளில் சேமித்து முதிர்வில் செலுத்திய தவணைக் தொகையுடன் ஊக்கத் தொகையாக (Bonus) ஒரு தொகையையும் சேர்த்து காப்பீட்டாளரால் பெற இயலும். காப்பீட்டாளர் துரதிர்ஷ்டவசமாக காப்பீட்டுக் காலத்திற்குள் இறக்க நேரிட்டால் காப்பீட்டுத் தொகையை நியமனதாரருக்குக் (nominee) காப்பீட்டு நிறுவனம் வழங்கும்.

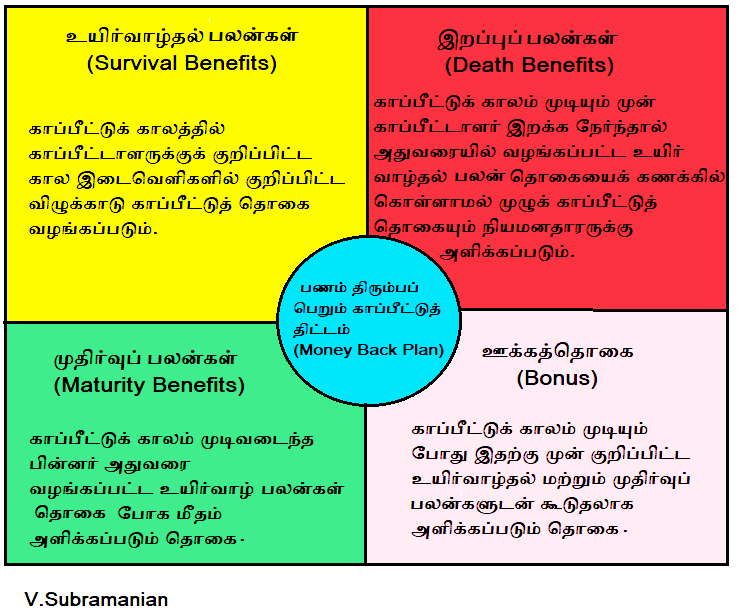

5) பணம் திரும்பப் பெறும் காப்பீட்டுத் திட்டம் (Money back insurance policy)

காலவரைக் காப்பீட்டுத் திட்டத்தில் சேமித்த தொகை கைக்கு வர முதிர்வு வரை காத்திருக்க வேண்டும். ஆனால் அனைவருக்கும் பணத்தேவை அவ்வப்போது ஏற்படும் என்பதை கருத்தில் எடுத்துக் கொண்டு வடிவமைக்கப்பட்டவையே பணம் திரும்பப் பெறும் காப்பீட்டுத் திட்டம். இத்திட்டத்தில் குறிப்பிட்ட கால இடைவெளிகளில் ஒரு குறிப்பிட்ட விழுக்காடு காப்பீட்டுத் தொகையைத் திரும்பப் பெற்றுக் கொள்ள இயலும். காப்பீட்டின் முதிர்வில் மீதமுள்ள காப்பீட்டுத் தொகையுடன் ஊக்கத் தொகையையும் சேர்த்து பெற்றுக் கொள்ள முடியும்.

துரதிர்ஷ்டவசமாக காப்பீட்டாளர் காப்பீட்டுக் காலத்திற்குள் இறக்க நேரிட்டால் அதுவரை வழங்கப்பட்ட உயிர்வாழ் பலனாகப் பெற்ற தொகைகளைக் கணக்கில் கொள்ளாமல் முழுக் காப்பீட்டுத் தொகையும் நியமனதாரருக்குத் வழங்கப்படும்.

6) முழு ஆயுள் காப்பீட்டுத் திட்டம் (Whole life insurance policy)

முழு ஆயுள் காப்பீட்டுத்திட்டம் நூறு ஆண்டுகள் வரையில் காப்பீடு வழங்கும் திட்டமாகும். நூறாண்டுகளுக்கு மேல் காப்பீட்டாளர் உயிரோடிருப்பின் முதிர்வுத் தொகையுடன் ஊக்கத் தொகையும் சேர்த்து அவருக்கு வழங்கப்படும். ஒருவேளை துரதிருஷ்டவசமாகக் காப்பீட்டாளர் நூறு வயதை அடையும் முன் இறக்கும் தேர்வில் காப்பீட்டுத் தொகை நியமனதாரருக்கு (nominee) வழங்கப்படும்.

முழு ஆயுள் காப்பீட்டுத் திட்டத்தில் காப்பீட்டாளர் நுழையும் வயதைப் (entry age) பொறுத்து காப்பீட்டுத் தவணைத்தொகை (instalment of premium) அமையும். தவணைத்தொகை மாறாது (fixed premium). தவணைத்தொகை காலக் காப்பீட்டுத் திட்ட (term life insurance) தவணைத்தொகையை விடக் கூடுதலாக இருக்கும். ரொக்க மதிப்பு (Cash value) என்பது இத்திட்டத்தில் உள்ள ஒரு முக்கியக் கூறாகும்.

காப்பீட்டாளர் ஆயுள் காலம் முழுவதும் தவணைத்தொகை செலுத்துதல் தவிர குறிப்பிட்ட கால அளவுகளில் தவணை செலுத்தும், அதாவது 15, 20, 25….. ஆண்டுகளுக்கு (Limited pay) தவணைக் தொகை செலுத்தும் மற்றும் ஒரே ஒருமுறை (single pay) மொத்தமாக செலுத்தும் விருப்பத் தேர்வுகளும் (options) இத்திட்டங்களில் உள்ளன.

இத்திட்டத்தில் பல்வேறு வகைகள் உள்ளன. பின்னொரு சந்தர்ப்பத்தில் அவை குறித்துக் காண்போம்.

7) குழுக் காப்பீட்டுத் திட்டம் (Group insurance policy)

குழு ஆயுள் காப்பீடானது பெரியதொரு குழுவின் உறுப்பினர்கள் அனைவருக்கும் ஒரே மதிப்பிலான காப்பீட்டை வழங்குகிறது. ஒரு நிறுவனத்தின் ஊழியர்கள் உறுப்பினர்களாக இருக்கும் குழு ஆயுள் காப்பீட்டுத் திட்டமொன்றில் பொதுவாக நிறுவனத்தின் முதலாளியே பாலிசிதாரராக இருப்பார். குழு ஆயுள் காப்பீடு மற்ற ஆயுள் காப்பீடுகளை விட சற்று குறைவான பாதுகாப்பையே அளிக்கிறது, காரணம் இது அதிகச் செலவின்றி கிட்டத்தட்ட இலவசமாகவே கிடைக்கிறது . நிறுவனத்தின் ஊழியர் குழு ஆயுள் காப்பீட்டை ஏற்றுக்கொள்ளும் நேர்வில், பொதுவான காப்பீட்டுத் தொகையைப் பொறுத்து, ஒரு சிறிய தொகை அவரது சம்பளத்திலிருந்து பிடித்தம் செய்யப்படலாம்.

எடுத்துக்காட்டாக தமிழ்நாடு அரசாங்கம் ஓய்வூதியம் (pension) பெறுபவர்களின் ஓய்வூதியத்திலிருந்து மாதந்தோறும் ஓய்வூதியர் குடும்பப் பாதுகாப்பு நிதியாக (pensioners’ family security fund) ரூபாய் 80/= பிடித்தம் செய்கிறது. ஓய்வூதியதாரர் இறக்கும் நேர்வில் அவரது நியமனதாரருக்கு ரூபாய் 50000/= வழங்கப்படுகிறது.

அதைப் போலவே அனைத்து ஓய்வூதியம் பெறுபவர்களுக்கும் நான்கு இலட்சம் ரூபாய்ஆரோக்கியக் காப்பீடு வழங்க ஒவ்வொரு மாதமும் சிறு தொகை ரூபாய் 350/= பிடித்தம் செய்கிறது.

8) சிறார் காப்பீட்டுத் திட்டங்கள் (children insurance policies)

பிற்காலத்தில் குழந்தைகளின் கல்வி, திருமணம் போன்றவற்றிற்காகத் தேவைப்படும் நிதியை எட்டுவதை இலக்காகக் கொண்டு காப்பீடுடன் (Insurance) கூடிய முதலீடு (Investment) என்று நோக்கில் உருவாக்கப்பட்டவையே சிறார் காப்பீட்டுத் திட்டங்கள். இத்திட்டங்களில் குழந்தைகள் பிறந்த தினத்திலிருந்தே சேமிக்கத் துவங்கலாம். ஒருவர் தான் எட்ட வேண்டிய நிதி இலக்கைத் (financial goal) தனது நிதிநிலைக்கேற்ப (financial condition) வெவ்வேறு நிதித்திட்டங்களைத் (funds) தேர்வு செய்யும் வசதி இத்திட்டங்களில் உள்ளது.

9) ஓய்வு காலத் திட்டங்கள் (Retirement plans)

ஓய்வு காலத் திட்டங்கள் ஒருவர் பணியிலிருந்து ஒய்வு பெற்ற பின்னர் தேவைப்படும் நிதிப் பாதுகாப்பு(financial security) மற்றும் செல்வ வளத்தை உருவாக்குதல் (wealth creation) ஆகியவற்றை கருத்தில் கொண்டு தீட்டப்பட்டவையாகும். ஓய்வுக் காலத் திட்டங்களில் சேமிக்கப்பட்ட தொகையை ஒரு குறிப்பிட்ட காலத்திற்குப் பின்னர் ஓய்வூதியமாகப் பெற இயலும். ஒருவேளை துரதிருஷ்டவசமாகக் காப்பீட்டாளர் மரணமடைய நேரிட்டால் நியமனதாரருக்கு இறப்புப் பலன்கள் (death benefits) வழங்கப்படும். இதிலும் நிறைய வகைகள் உள்ளன. அவற்றைப் பின்னர் காண்போம்.

சுருக்கமாகச் சொன்னால்,

1) காலத் திட்டம் (Term insurance) – ஆயுள் ஆபத்துக்கான பாதுகாப்பு மட்டும் (Purely life risk cover)

2) யூனிட் இணைக்கப்பட்ட காப்பீட்டு திட்டம் (Unit linked insurance plan – ULIP) (யுலிப்) – காப்பீடு (Insurance) + முதலீட்டு வாய்ப்பு (Investment opportunity)

3) எண்டோவ்மென்ட் திட்டம் (Endowment plan) – காப்பீடு ( Insurance) + சேமிப்பு (Savings)

4) பணம் திரும்பப் பெறுதல் திட்டம் (Money back plan) – காப்பீட்டுத் தொகையுடன் அவ்வப்போது வருமானம் (Insurance with periodic income)

5) முழு ஆயுள் காப்பீடு (Whole life insurance) – முழு ஆயுளுக்கும் உத்தரவாதம் அளிக்கப்பட்ட ஆயுள் பாதுகாப்பு (Guaranteed life cover for the whole life)

6) சிறார்கள் காப்பீட்டுத் திட்டம் (Children insurance plan) – கல்வி, திருமணம் போன்ற உங்கள் குழந்தையின் வாழ்க்கை இலக்குகளை நிறைவேற்றுவதற்காக ( To fulfilling the financial requirements of children like education , marriage)

ஓய்வூதியத் திட்டம் (Pension plan) – ஓய்வைத் திட்டமிட்டு, கவலை ஓய்வு பெறுங்கள்

இந்தியக் காப்பீட்டு ஒழுங்குமுறை மற்றும் மேம்பாட்டு ஆணையம் (IRDAI) பரிந்துரைக்கும் செய்ய வேண்டியவையும்

செய்யக் கூடாதவையும் (Do’s and Don’ts)

செய்ய வேண்டியவை(Do’s):

காப்பீட்டை ஏன் வாங்க வேண்டும் என்பதற்கான முக்கிய தேவைகள் மற்றும் உங்களின் எதிர்பார்ப்புகளைச் சிந்தித்துப் பாருங்கள்

பொறுமையாக விருப்பங்களைத் தேர்வு செய்து, ஆலோசனைகளைப் பெறுங்கள்

திறந்த மனதுடன் இருங்கள், நீங்கள் சேகரிக்கும் ஆலோசனை மற்றும் தகவல்களைப் பற்றி எச்சரிக்கையோடு இருங்கள். உங்கள் தேவைகளுக்கு எது பொருத்தமானது என்பதைக் காண காப்பீட்டின் பல்வேறு விருப்பத் தேர்வுகள் (Policy options) குறித்து நிறைய வினாக்களை எழுப்பி உங்களுடைய தேவைக்குத் தோதான காப்பீட்டை கண்டு கொள்ளுங்கள்.

காப்பீடு குறித்த விபரங்களை அதாவது ஒற்றைத் தவணையா (single premium) அல்லது வழக்கமான தவணைக் காப்பீடென்றால் (Regular premium policy) அதாவது காலாண்டுத் தவணையா (Quarterly premium), அரையாண்டுத் தவணையா (Half yearly premium) அல்லது ஆண்டுத் தவணையா (Yearly premium) அல்லது மின்னணு பணப் பரிமாற்றம் (Electronic Clearing Service – ECS) இவற்றில் எதுவாக இருந்தாலும் எது உங்களுக்கு பொருத்தமான சிறந்த தவணை முறை என்பதையும் கேட்டறிந்து கொண்ட பின் சிந்தித்து முடிவு செய்யுங்கள்.

முன்மொழிவு படிவத்தை (Proposal form) மிகவும் கவனமாகவும் தனிப்பட்ட முறையில் உங்கள் கையால் நிரப்பவும்

முன்மொழிவு படிவத்தின் (Proposal form) உள்ளடக்கங்களுக்கு நீங்கள்தான் முழுப் பொறுப்பு என்பதை நினைவில் கொண்டு அதனை முழுமையாகவும் உண்மையான தகவல்களால் மட்டுமே நிரப்பவும். இப்போது நீங்கள் கொடுக்கும் தகவல்களை உறுதிப்படுத்திக் கொள்ளுங்கள். தகவல்களைப் பிற்காலத்தில் உரிமைகோரலின் (Claim) போது மறுக்க முடியாது.

நீங்கள் நியமனதார் விவரங்களைக் (Nominee details) கட்டாயமாக நிரப்பி உறுதி செய்து கொள்ளுங்கள்.

ஒரு மொழியில் படிவம் இருந்து எடுத்துக்காட்டாக ஆங்கிலத்தில் இருந்து, நீங்கள் வேறு மொழியில் எடுத்துக்காட்டாக தமிழில் படிவத்தில் உள்ள கேள்விகளுக்கு பதிலளிக்கிறீர்கள் என்றால் படித்துக் காட்டப்பட்ட வினாக்களை நன்கு உள்வாங்கிக் கொண்டு பதிலளிக்கப்பட்டது என்ற உறுதிச்சான்றை (declaration) முன்மொழிவுப் படிவத்தில் அளிக்க வேண்டும் என்பதை நினைவில் கொள்ளுங்கள்.

நீங்கள் கையொப்பமிட்ட பூர்த்தி செய்யப்பட்ட முன்மொழிவுப் படிவத்தின் நகலையும், உங்கள் பதிவுகளுக்கு பரஸ்பரம் ஒப்புக் கொள்ளப்பட்ட அறிவிப்புகள் மற்றும் விதிமுறைகளையும் உங்களது கோப்பில் வைத்திருங்கள்

நீங்கள் யூனிட் இணைக்கப்பட்ட காப்பீட்டு திட்டத்தை அதாவது யூலிப்பைத் தேர்ந்தெடுப்பதாக இருந்தால் (Unit Linked Insurance Policy – ULIP) அது குறித்த கீழ்க்கண்ட வினாகளை எழுப்பித் கட்டாயமாகத் தெளிவு பெற வேண்டும்.

அ) பல்வேறு கட்டணங்கள் (various changes)

ஆ) நிதி விருப்பங்கள் (fund options)

இ) நிதி மாறுதல் செய்தல் (switching of funds)

ஈ) நீங்கள் காப்பீட்டுத் திட்டத்திலிருந்து விலகினால் விளையும் நன்மைகள் (Benefits of discontinuing the policy)

உ) காப்பீட்டை சரண் செய்தல் (surrendering the policy)

ஊ) பகுதியளவு நிதியைத் திரும்பப் பெறுதல்( Partial withdrawal of fund)

செய்யக்கூடாதவை (Don’ts):

அ) முன்மொழிவுப் படிவத்தில் (Proposal form) எந்த நெடுவரிசையையும் (coloumn) நிரப்பாமல் காலியாக விட வேண்டாம்.

ஆ) முன்மொழிவுப் படிவத்தை நீங்களே நிரப்புங்கள். வேறு யாரும் நிரப்ப அனுமதிக்காதீர்கள்.

இ) எந்தவொரு தகவலிலும் உண்மையை மறைக்கவோ (conceal) அல்லது தவறாகக் குறிப்பிடவோ (misstate) வேண்டாம். காரணம் உரிமைகோரலின் போது சர்ச்சைகளுக்கும் சிக்கல்களுக்கும் அது வழிவகுக்கும்.

ஈ) உங்கள் காப்பீடுத் தவணைத் தொகையைக் குறித்த நாளில் செலுத்துவதைத் வழக்கமாகக் கொள்ளுங்கள். தவணைக் தொகை செலுத்துவதைத் தாமதப்படுத்தவோ அல்லது தவறவிடவோ வேண்டாம்.

அடுத்து ஆரோக்கியக் காப்பீடு குறித்து விரைவில் எழுதுகிறேன்.

தொடரும்….